全国服务热线:

全国服务热线:

13337904859

全国服务热线:

13337904859

①这家公司作为国产高端显微镜龙头,与行业领先厂商合作,有望打破国外厂商在高端共焦显微镜的垄断。

②这家公司在90天内被三家证券公司给予“买入”评级,腾讯晋升为第二大股东,已形成完整游戏产业链。

③浙商证券首次覆盖了这家国内半导体级单晶硅材料有突出贡献的公司, 公司扎实的工艺技术水平构筑高毛利(65%以上)壁垒,切入硅电极迎来发展黄金机遇期!

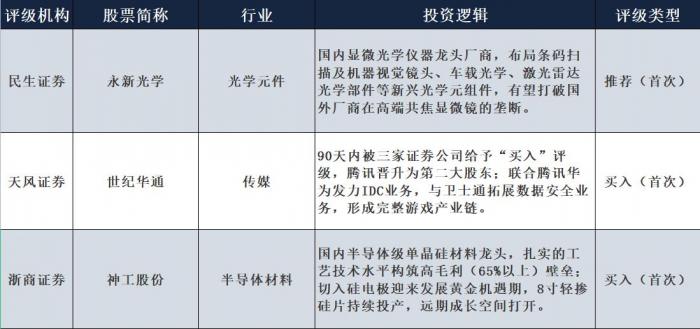

3月8日至9日,券商研究报告首次覆盖的上市公司中,包括永新光学、世纪华通和神工股份,分属于光学元件、传媒与半导体材料行业。

民生证券觉得,永新光学(603297.SH)是国内显微光学仪器龙头厂商,拥有80年精密光学研发制造史,同时把握智能驾驶及机器视觉机遇,布局新兴光学元件,积极进行智能化改革,进入发展快车道,有望打破国外厂商在高端共焦显微镜上的长期垄断。

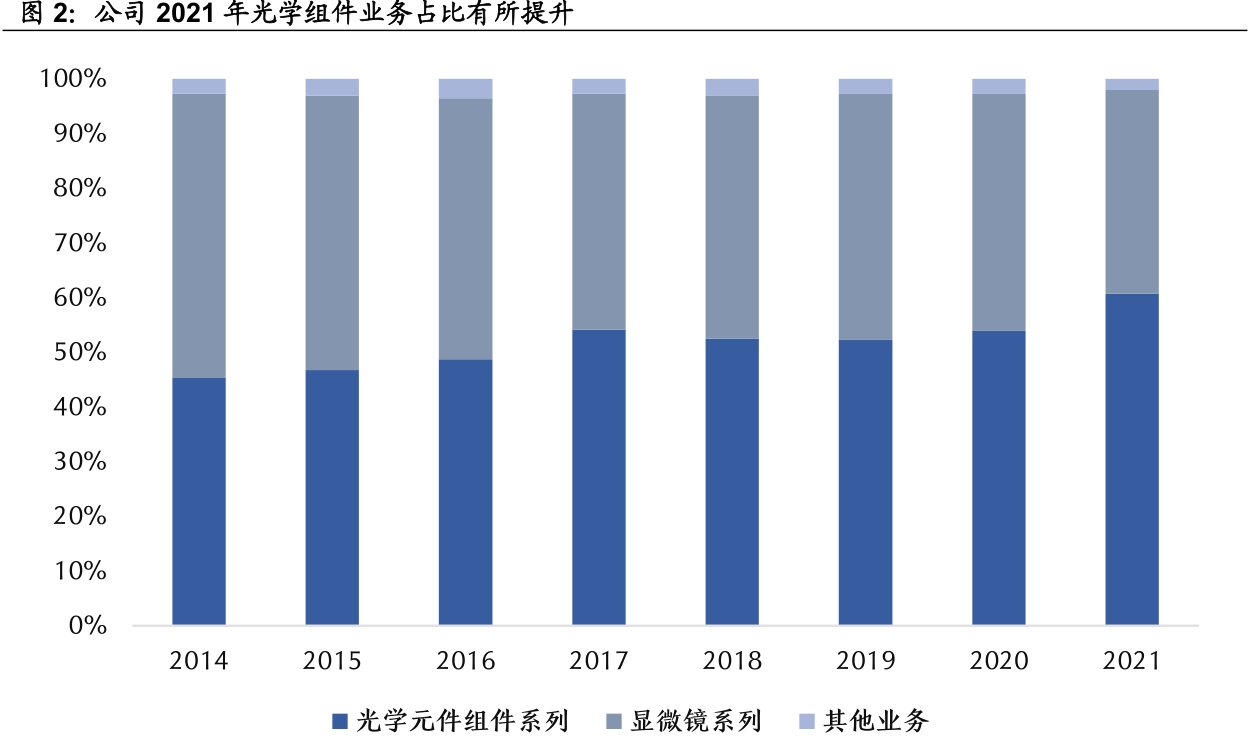

①掌握显微镜制造关键技术,有望量产高端显微镜打破国外垄断:产品在高教类、科研类显微镜已具有一定市场影响力,当前已规模量产高端共焦显微镜,打破国外徕卡、蔡司、尼康等厂商的垄断。2021年公司高端显微镜(均价约2万元/台以上),出售的收益已达约6000万元。

②布局新兴光学元件,带动销售大幅度增长:永新光学成长路径清晰,积极把握智能驾驶及机器视觉机遇,布局条码扫描及机器视觉镜头、车载光学、激光雷达光学部件等新兴光学元组件。2023-2025年间,公司将在保持原有业务增长的基础上,重点拓展车载光学及激光雷达业务领域。

③积极拥抱智能化变革,化身AI人工智能之眼:1)激光雷达:依托镀膜等优势,强势切入激光雷达赛道,供货innoviz、禾赛、麦格纳等行业领先厂商。2)车载镜头:向索尼批量供应车载镜头前片产品,逐渐布局车载镜头环节。3)条码扫描:渗透到工业4.0等自动化的应用场景,占据优势地位。4)机器视觉:液体变焦镜头全球第一批量产,技术优势明显。

值得关注的是,在近90天内,西南证券、国泰证券、中泰证券三家证券公司给予永新光学“买入”评级;安信证券、信达证券给出“增持”评级。

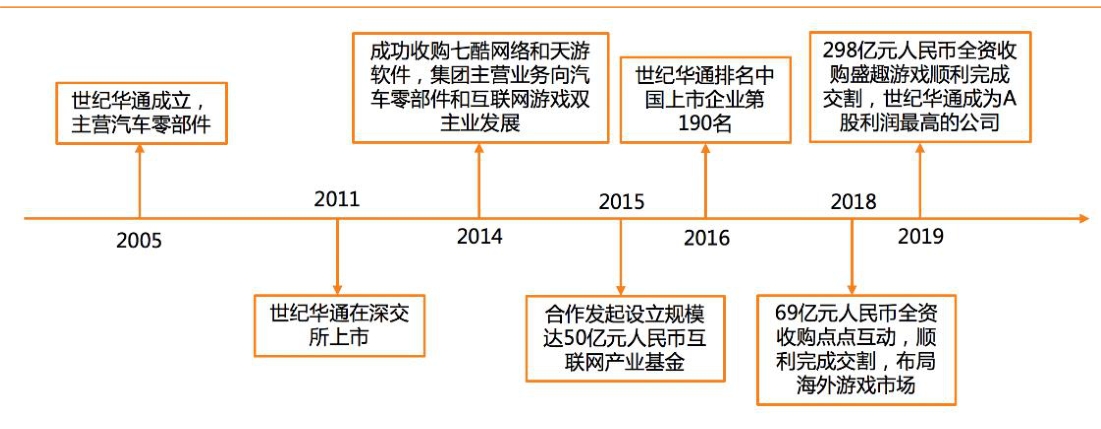

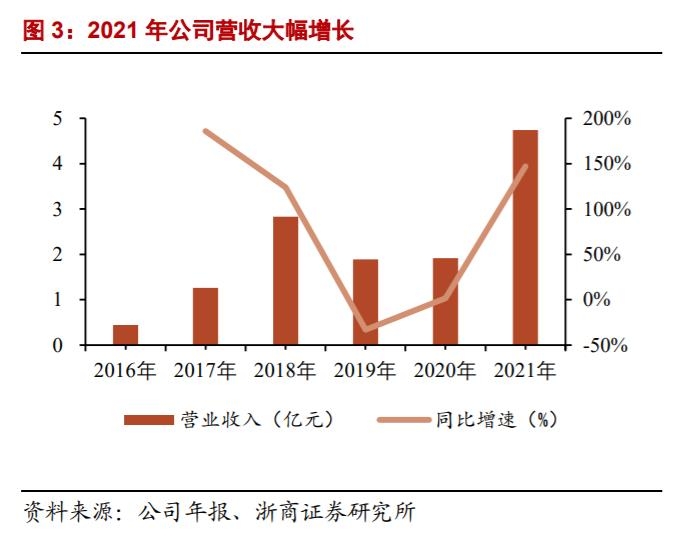

天风证券指出,世纪华通(002602.SZ)从原主营汽车零部件,通过并购实游戏公司现转型,沉淀多年游戏行业经验,腾讯成为第二大股东,助力形成完整游戏产业链。当前,已实现生态汽车零部件+互联网游戏双主业发展。

①腾讯晋升第二大股东,深化腾讯游戏独代合作:2021年3月腾讯增持至10%成为第二大股东,腾讯产品的优点结合世纪华通成熟发行经验将带来可观流水供给。日前腾讯已成功代理多款盛趣自研手游,双方合作模式从游戏产品独代升级至IP合作开发、从国内走向海外。

②收购点点互动与盛趣游戏,实现产品流水稳健:22年公司拟推出《庆余》《传奇天下》《饥荒:新家园》等IP大作有望贡献增量收入。自研Roblox平台元宇宙游戏《LiveTopia》累计访问达6.2亿次、用户数超1亿。加之,最高法判决公司《传奇》IP《续展协议》有效,元宇宙社区反向赋能《传奇》IP激活更大价值。

③联合腾讯华为发力IDC业务,与卫士通拓展数据安全业务:公司控股公司世纪珑腾与卫士通达成战略合作,加强游戏数据隐私和安全保护。2月将与华为聚力“双碳”目标加快绿色数据中心建设,同步响应国家“东数西算”工程的引领和号召。

本月3日西南证券也曾给予世纪华通“买入”评级。有必要注意一下的是,在天风证券给出“买入”评级一日后,世纪华通创60日新低,收盘报6.04元。

浙商证券觉得,神工股份(688233.SH)作为国内半导体级单晶硅材料龙头,景气周期仍在前期加速阶段,硅材料/硅电极业务成长确定性较强,随着行业景气度的持续改善,业绩端存在持续超预期的可能。

①扎实的工艺技术水平构筑高毛利(65%以上)壁垒:工股份凭借多年的技术积累及市场开拓,在良品率、参数一致性和产能规模等方面均具备较为显著的竞争优势,细分市场占有率一直上升,相关业务毛利率水平常年维持在65%以上,远高于国内外竞争对手。

②切入硅电极迎来发展黄金机遇期:神工股份在硅材料的基础上,加强精密磨削工艺打磨,在产品的平面度、表面颗粒度降低等方面取得进展,随国内晶圆代工厂加速扩产,未来12英寸客户的认证进度有望成为硅电极业务发展的潜在催化剂。

③远期成长空间打开:掌握包含8英寸半导体级硅片在内的晶体生长及硅片表面精密加工等多项核心技术。大多数的技术指标和良率已达到或基本接近业内主流大厂的水准。2023年“半导体级8英寸轻掺低缺陷抛光片”募投项目月产15万片产能验收,成长中期空间得到进一步打开。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

美国贸易代表戴琪答21:印太经济框架不是为了同中国脱钩,美中贸易关系对世界有深远影响

21CC肿瘤周|江苏省人民医院肿瘤中心副主任卢凯华:医患齐心改善“带瘤生存”现状

QQ:297157410

手机:13337904859

电话:0510-88362226

邮箱:297157410@qq.com

地址:无锡市南长区中北新村0510号